Správna príprava na dôchodok začína už dnes. Táto veta je dnes na Slovensku pravdivejšia a nástojčivejšia ako kedykoľvek pred tým. V spoločnosti Finanzpartner pomáhame našim klientom so správnou prípravou na finančne zabezpečený dôchodok. Pri diskusii o potrebe dôchodkového sporenia sa často stretávame s 2 mýtmi, ktoré našich klientov odrádzajú od sporenia v II. či III. dôchodkovom pilieri. Preto sme sa rozhodli napísať tento edukačný článok, v ktorom ponúkame fakty a štatistiky.

Naša argumentácia vychádza z analýzy Rady pre rozpočtovú zodpovednosť. Štúdia s názvom Dôchodkový vek: Mýty a fakty pojednáva práve o tom, aká potrebná je príprava na dôchodok v skorom veku, ideálne ihneď pri nástupe do prvého zamestnania.

Prečo je dôležité sporiť si na dôchodok prostredníctvom súkromného účtu v II. a III. pilieri

Prvý dôchodkový pilier, ktorý vypláca štát (Sociálna poisťovňa), bude mať o niekoľko rokov problém. Prečo? Pretože na Slovensku sa rodí výrazne menej detí ako v minulosti a ľudia sa dožívajú vyššieho veku.

Starnutie populácie sa už začalo. Je za ním najmä odchod početných povojnových ročníkov do dôchodku a príchod málo početných ročníkov narodených počas deväťdesiatych rokov na trh práce. Okrem nízkej plodnosti prispieva k starnutiu populácie aj predlžovanie dĺžky života.

Jednoducho povedané: štát bude potrebovať viac peňazí, pre viac dôchodcov a na dlhšiu dobu vyplácania. Na budúcich dôchodcov bude pripadať menej pracujúcich. To znamená, že na budúce štátne dôchodky nebude mať kto robiť. Preto je prvý pilier trvalo neudržateľný a ľudia by si mali sporiť na vlastných osobných dôchodkových účtoch, ktoré im ponúka II. a III. pilier. Tieto úspory sú výhradne ich, počas doby sporenia sa zhodnocujú vo fondoch a v prípade úmrtia sporiteľa sú úspory predmetom dedenia.

I napriek tomu mnoho Slovákov venuje téme dôchodkovej prípravy a sporenia málo pozornosti. Navyše, pri diskusiách o jej potrebe sa často stretávame s dvoma tvrdeniami/mýtmi, ktoré sa však nezakladajú na pravde.

Mýtus prvý: Načo si mám sporiť keď sa vlastného dôchodku aj tak nedožijem

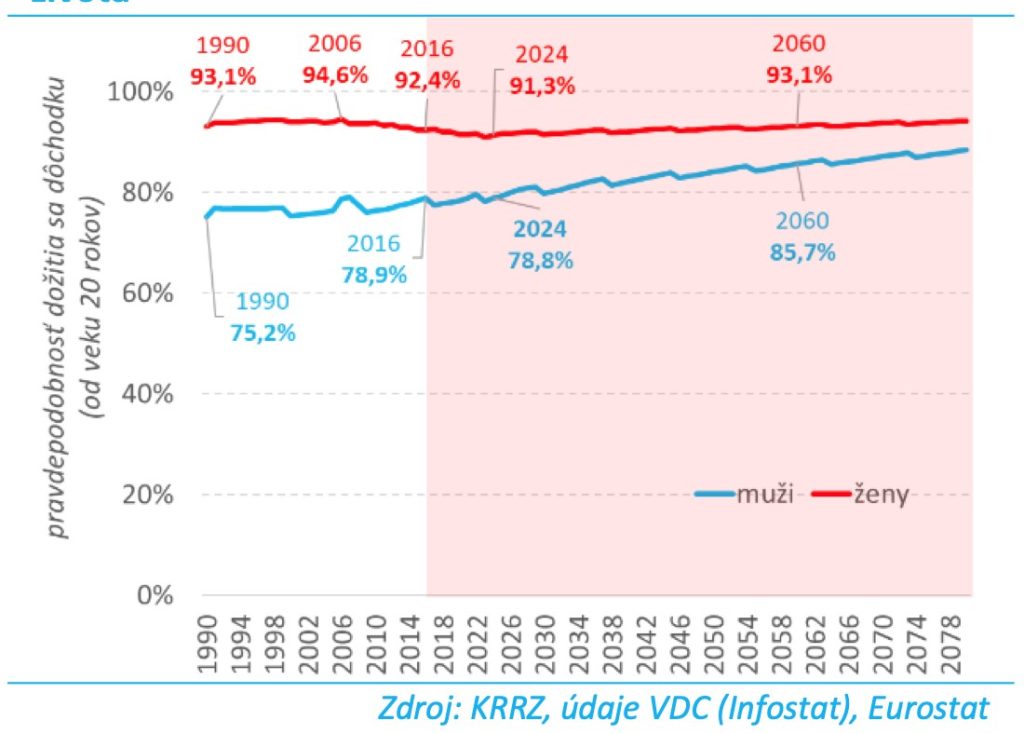

Použitím oficiálnych úmrtnostných tabuliek od roku 1950 je možné kvantifikovať časový rad pravdepodobností s akými sa 20 ročný človek (predpoklad veku vstupu na trh práce) dožil dôchodkového veku v jednotlivých rokoch v budúcnosti. Z grafu vyplýva, že ak pôjdete do dôchodku po roku 2030, dôchodku sa dožije 9 z 10 žien a 8 z 10 mužov. Takže je naozaj veľká pravdepodobnosť, že dôchodku sa dožijete.

Z pohľadu histórie sa tak dnes dôchodku dožíva najviac mužov v dejinách našej krajiny. Pri ženách je to ešte viac – 91 až 92 percent. Je to najmä kvôli ich nižšej úmrtnosti v porovnaní s mužmi.

Mýtus druhý: Dôchodok si neužijem

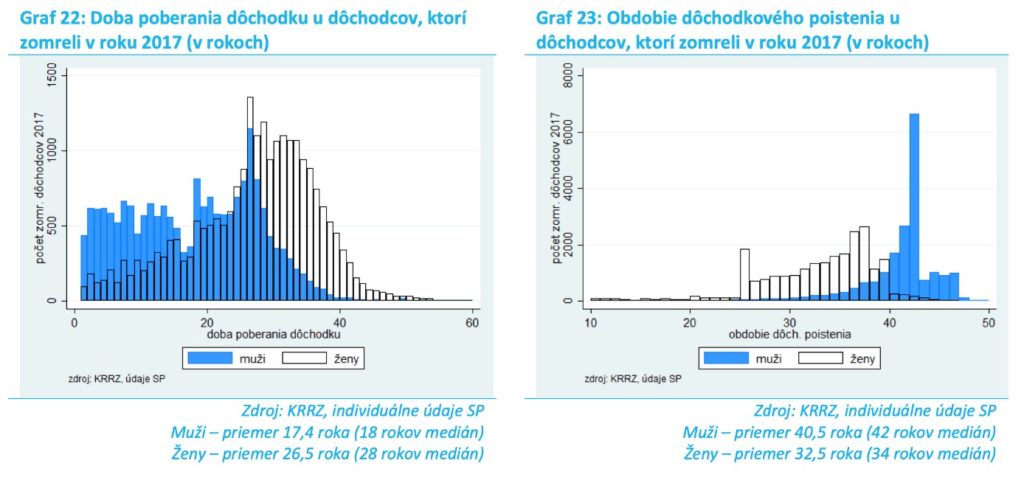

Na základe individuálnych údajov Sociálnej poisťovne sme sa pozreli na dĺžku poberania dôchodku ľudí, ktorí zomreli v roku 2017. Muži poberali dôchodok v priemere 17,4 roka (prispievali 40,5 roka), ženy na dôchodku strávili priemerne 26,5 roka (prispievali 32,5 roka).

Súčasné generácie dôchodcov (mužov) odchádzajúce do dôchodku priemerne vo veku okolo 64 rokov budú dôchodok poberať viac ako 19 rokov, čo je najdlhšie od roku 1950.

Súčasné generácie dôchodkýň (žien) bude dôchodok poberať 23,5 roka, teda ešte o 4 roky dlhšie ako muži (o 20 percent dlhšie).

Z týchto údajov jednoznačne vyplýva, že každý z nás by mal myslieť na svoje dôchodkové sporenie:

1., v čo najmladšom veku

2., sporenie je potrebné rozdeliť medzi I., II. a v ideálnom prípade aj III. (dobrovoľný) dôchodkový pilier

Ten, kto sa bude spoliehať iba na dôchodok zo strany štátu (I. pilier), môže sa dočkať ťažkej a chudobnej staroby.

Igor Čečko

generálny riaditeľ spoločnosti Finanzpartner

*Zdroj údajov: Kancelária Rady pre rozpočtovú zodpovednosť, štúdia s názvom Dôchodkový vek: Mýty a fakty, 2018