Hypotekárny trh na Slovensku – aktuálna situácia a prognóza na najbližšie roky

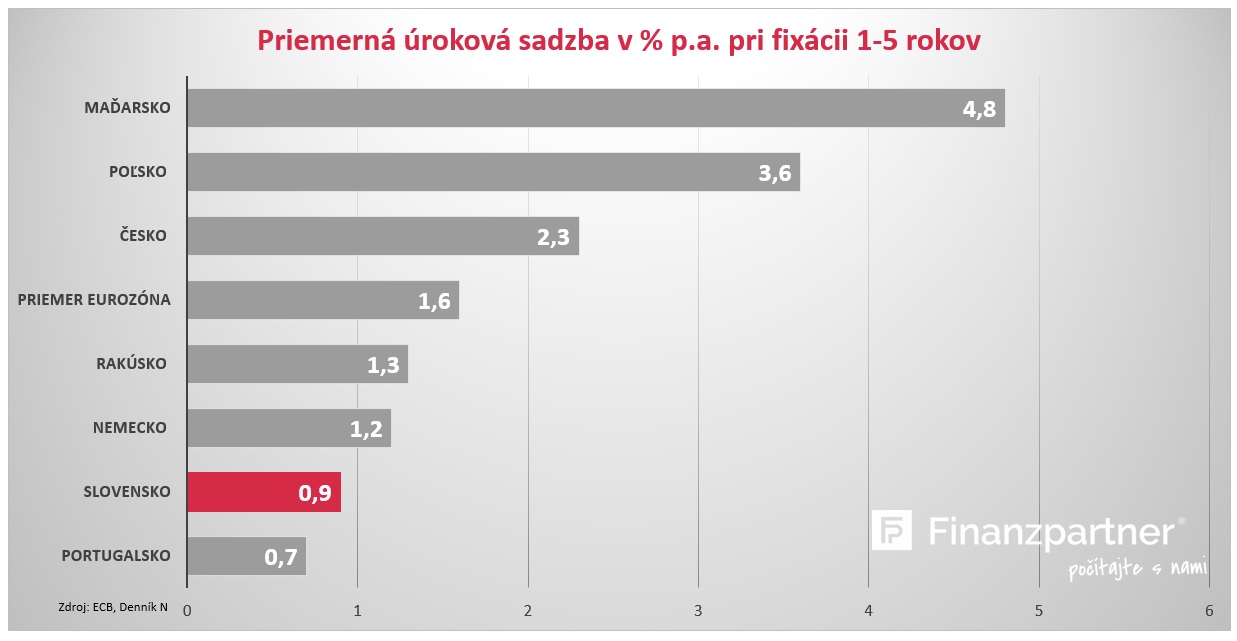

V oblasti finančných služieb aktívne pôsobím už viac ako dvadsať rokov. Som rád, že dnes môžeme našim klientom ponúkať hypotekárne úvery s historicky najnižšími úrokovými sadzbami v ére samostatného Slovenska. V roku 1999, keď som končil vysokoškolské štúdia v odbore Financie, bankovníctvo, investovanie a poisťovníctvo, bola moja téma diplomovej práce „Hypotekárne bankovníctvo na Slovensku a v Európe“. Vo svoje diplomovej práci som spracoval reálny prípad klienta, ktorý mal sadzbu hypotekárneho úveru vo výške 17,5 % p.a. a LTV bolo 70 %. V tom čase bola jedinou bankou, ktorá poskytovala hypotekárne úvery, VÚB banka. Dnes je situácia úplne iná. Podľa údajov Európskej centrálnej banky môžu dnes Slováci čerpať dokonca druhé najnižšie sadzby v rámci celej Európy. Naši geografickí susedia, napríklad Česko, Maďarsko či dokonca aj Rakúsko, nám tento raz majú naozaj čo závidieť.

Na Slovensku je momentálne ešte stále boom refinancovania starších hypoték. Dôvod tohto záujmu je jednoduchý. Klienti majú často na svojich hypotékach sadzby vyššie ako 2 % p.a. a svoju hypotéku z minulosti zbytočné preplácajú. Pri refinancovaní môžu ušetriť niekoľko tisíc eur. Záujem o hypotéky je stále vysoký, i napriek prísnej regulácii.

Pozrime sa teraz spoločne na aktuálny trend z okolitých krajín, kde sa sadzby postupne zvyšujú. Banková rada Českej národnej banky nedávno zvýšila základnú úrokovú sadzbu o 1,25 percentuálneho bodu na 2,75 %. To bude znamenať tlak na zvyšovanie sadzieb novo poskytovaných hypotekárnych úverov. Tento trend sa očakáva aj na Slovensku.

Som presvedčený, že k tomu príde v horizonte 10-15 mesiacov. Klient bude len veľmi „sporadicky“ refinancovať z 0,8 % na 1,5 % a ak, tak iba s niečím navyše. S možným navýšením samotného úveru z titulu zhodnotenia nehnuteľnosti.

Ale zároveň musí spĺňať všetky podmienky – DTI, DSTI, STRESS TEST. Banky budú mať pripravené svoje retenčné nástroje na vyvolanie zvýšenej lojality klienta po ukončení fixácie 3, resp. 5 rokov.

Zároveň ale platí, že dopyt po bývaní nikdy nebol taký silný ako je dnes. Netýka sa to len hlavného mesta, ale aj menších krajských či okresných miest. Na Slovensku chýba viac ako 220-tisíc bytov. Až 68 % ľudí vo veku 18-34 rokov stále býva so svojimi rodičmi. V EÚ je to 49 %. V našom hlavnom meste až 120-tisíc ľudí funguje spoločne v jednej domácnosti (rodičia s deťmi). Ceny nehnuteľností narástli za ostatných 5 rokov o 42 %.

Preto sa očakáva, že hypotéky sa budú aj ďalej predávať, ale hlavne spolu s novými nehnuteľnosťami. Klienti budú hľadať nové bývanie a k tomu budú chcieť rovno získať aj ponuku na jeho financovanie. Ku klientom sa preto budeme dostávať cez realitné služby.

Naša spoločnosť Finanzpartner je na tento trend pripravená. Už teraz je náš pomer nových hypoték k refinančným hypotékam výrazne v prospech tých nových. Prečo? Pretože klientom ponúkame finančné sprostredkovanie a aj realitné služby. Toto spojenie vnímam ako unikátnu konkurenčnú výhodu a zároveň skvelú podnikateľskú príležitosť, s perspektívou zaujímavého profitu do najbližších rokov. A takto efektívnu kombináciu realitných a finančných služieb nemá veľa hráčov na trhu.

Dnes ponúkame možnosť využiť túto príležitosť i novým spolupracovníkom. Či už začiatočníkom alebo skúseným finančným sprostredkovateľom. Vaše podnikanie získa vďaka našej spolupráci silnú finančnú, produktovú i administratívnu podporu. Postaráme sa, aby ste dokázali klientov komplexne servisovať v celom rozsahu finančných služieb a produktov. Od realitnej ponuky, cez hypotéky, ochrany zdravia, majetku, zabezpečenia rodinného príjmu, investovania až po dôchodkovú prípravu.

Ak máte záujem využiť túto zaujímavú podnikateľskú príležitosť, počítajte s našou pomocou.

Igor Čečko, generálny riaditeľ