Predstavte si ten moment: roky splácate vysnívaný dom, vkladáte doň každé voľné euro, vyberáte kachličky, sadíte stromy… 🌱 Potom príde jedna noc, jedna chyba v elektroinštalácii alebo nešťastný úder blesku ⚡ a ráno stojíte pred tlejúcou ruinou. Bolí to, ale hovoríte si: „Chvalabohu, mám poistku.“ 😌

Až v tej chvíli zistíte krutú pravdu. Vaša poistka nebola určená na to, aby zachránila vás. Bola tu, aby zachránila banku. 🏦❌

Pasca zvaná „výška úveru“ 🪤

Mnoho Slovákov pri vybavovaní hypotéky urobí pragmatické, no v konečnom dôsledku tragické rozhodnutie. Banka povie: „Musíte si dom poistiť aspoň do výšky úveru.“ Človek, unavený z poplatkov a papierovačky, prikývne na najlacnejšiu alternatívu. Poistí dom na 150-tisíc eur, hoci jeho reálna hodnota je 200-tisíc. 📉

Logika je jednoduchá: „Ak sa niečo stane, banka dostane svoje a ja budem čistý.“ Lenže realita poistného plnenia je oveľa cynickejšia. Volá sa podpoistenie. ⚠️

Keď 10-tisíc nie je 10-tisíc 💸

Podpoistenie nie je len nejaký technický termín. Je to matematický kľúč, ktorým vám poisťovňa pri každej škode „skreše“ peniaze. Ak máte dom podpoistený o 20 %, poisťovňa vám z každej škody vyplatí o pätinu menej. ✂️

- Príklad v praxi: Odletí vám strecha za 10 000 eur. 💨 Poisťovňa vám nepošle desiatku. Pošle vám 8 000 eur, pretože ste si majetok nevážili na jeho skutočnú hodnotu. Zvyšné dve tisícky ťaháte z vlastného vrecka. 💸

Pri totálnej škode – keď dom úplne zmizne z mapy 🔥 – je to ešte drsnejšie. Banka má na peniaze tzv. vinkuláciu. Stojí prvá v rade. Ak vám dom zhorel a poistka pokryla len zvyšok dlhu, banka si vezme svoje, potrasie vám rukou a vy odchádzate s prázdnymi rukami. Bez domu, bez peňazí, len s účtami za odvoz sutiny. 🏚️🚶♂️

Miliarda eur v „zóne rizika“ 📊

Podľa štatistík je podpoistená takmer polovica slovenských nehnuteľností. Pri starších zmluvách je to dokonca väčšina. Ceny bytov a domov vyleteli za posledné roky o desiatky percent hore 📈, no naše poistky ostali „zamrznuté“ v minulosti. 🧊

Ak by sme sčítali rozdiel medzi tým, na čo sú naše domovy poistené, a tým, čo reálne stoja, zistíme, že majitelia riskujú takmer miliardu eur. To je hodnota majetku, ktorá v prípade katastrofy jednoducho nie je krytá. 😱

Ako z toho von? (Skôr než začne horieť) 🔥

Poisťovne dnes čoraz častejšie zavádzajú indexáciu – automatické zvyšovanie poistnej sumy podľa rastu cien na trhu. Mnohí to vnímajú ako „ďalšie vyťahovanie peňazí“, no v skutočnosti je to jediný spôsob, ako udržať vašu ochranu funkčnú. ✅

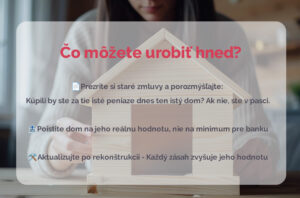

Poponáhľajte sa:

- Vytiahnite starú zmluvu: 📄 Pozrite sa na poistnú sumu. Kúpili by ste za tie peniaze dnes ten istý byt? Ak nie, ste v pasci.

- Nehľadajte minimum pre banku: 🏦 Poistite dom na jeho reprodukčnú hodnotu (to, čo by stála stavba od nuly dnes), nie na výšku dlhu.

- Aktualizujte po rekonštrukcii: 🛠️ Nová strecha, zateplenie či prístavba zvyšujú hodnotu. Ak to nenahlásite, investovali ste do niečoho, čo nie je chránené.

Poistenie by nemalo byť len „povinnou jazdou“ k hypotéke. Malo by byť vašou záchrannou sieťou. 🕸️ Pretože v momente, keď stratíte strechu nad hlavou, je posledná vec, ktorú chcete počuť, že ste ušetrili pár eur na poistnom, no prišli ste o celoživotný majetok. 🏠💔

Nebuďte len ďalším číslom v štatistike. Vaša strecha nad hlavou za tú chvíľu kontroly stojí. 👇

Kontaktujte nás, dohodnime si krátku kávu ☕ alebo online hovor 💻 a naši odborníci vám pomôžu si správne vybrať.

Igor Čečko generálny riaditeľ